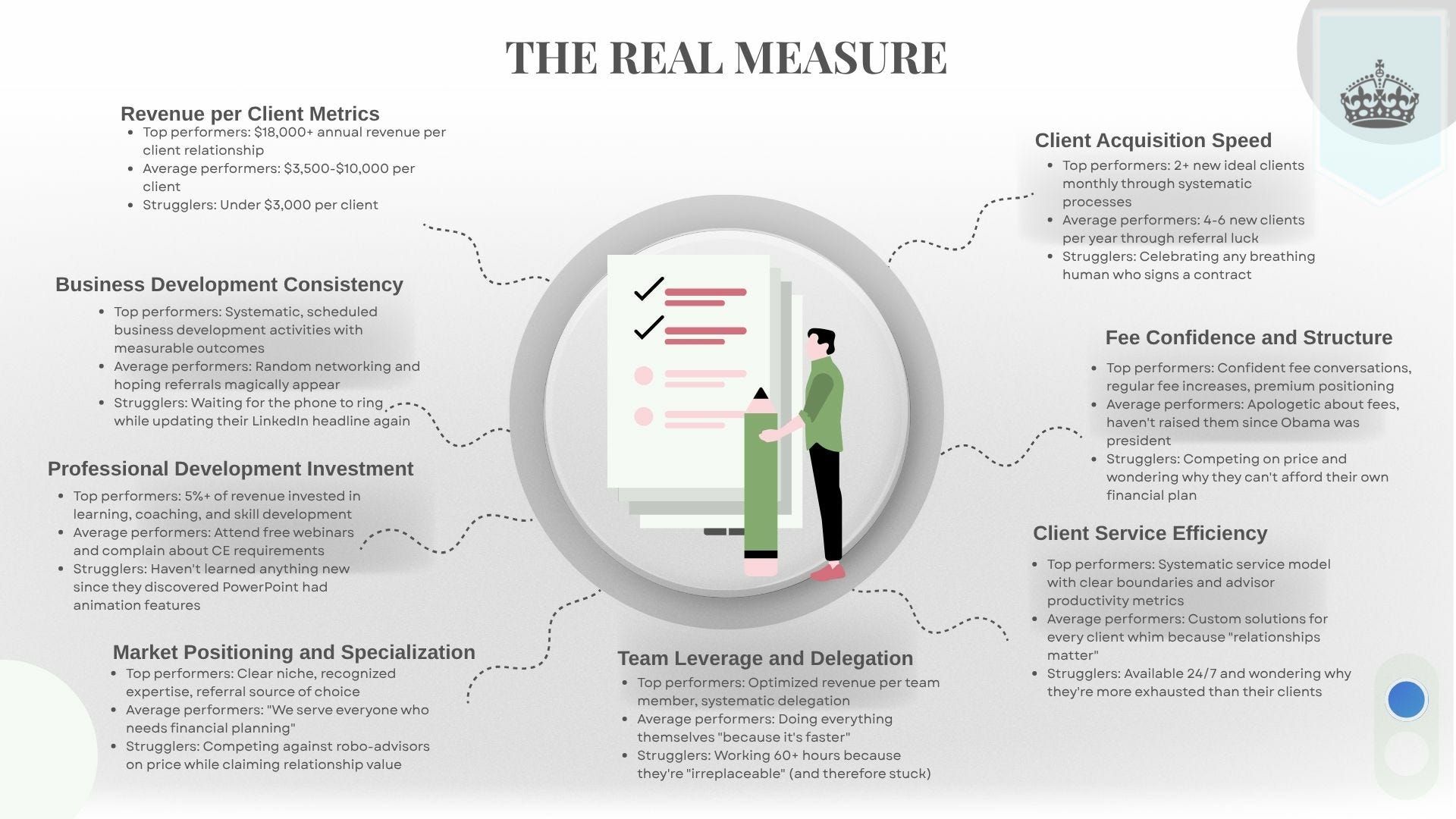

Nel mondo del wealth management e della consulenza patrimoniale, le conversazioni ruotano quasi esclusivamente attorno agli "Asset Under Management" (AUM), alle performance dei portafogli e alle dinamiche macroeconomiche. Tuttavia, dietro le quinte degli studi più performanti, esiste una disciplina ferrea che raramente viene discussa in pubblico: la gestione scientifica dell'imbuto di acquisizione, o funnel commerciale.

Mentre molti professionisti si affidano ancora al passaparola o al networking destrutturato, i top performer del settore trattano l'acquisizione clienti come un processo ingegneristico, misurabile e ottimizzabile in ogni sua fase. In questo articolo, esploreremo i benchmark reali del mercato italiano, analizzando quanti prospect sono necessari per acquisire un nuovo cliente, quanto costa realmente questa acquisizione e qual è il valore a lungo termine (Lifetime Value) di una relazione fiduciaria ben gestita.

Figura 1: La costruzione della fiducia inizia molto prima del primo incontro formale.

Figura 1: La costruzione della fiducia inizia molto prima del primo incontro formale.

L'Anatomia del Funnel di Acquisizione

Per comprendere appieno le dinamiche di crescita di uno studio di consulenza, è essenziale mappare il percorso che trasforma un contatto freddo in un cliente fidelizzato. Analizzando i dati di un consulente patrimoniale indipendente medio operante sul mercato italiano, emerge un quadro molto chiaro delle conversioni fase per fase.

Partendo da un bacino ipotetico di 1.000 prospect freddi, il primo grande ostacolo è la reperibilità del contatto. Storicamente, senza strumenti di arricchimento dati, solo una frazione di questi contatti risultava lavorabile. Oggi, grazie a piattaforme di data enrichment come TrovaNumero, è possibile identificare i recapiti telefonici diretti per circa l'80% della lista. Questo significa che da 1.000 nominativi, si ottengono circa 800 contatti effettivamente chiamabili.

Il passaggio successivo è il contatto telefonico. Su 800 chiamate effettuate, il tasso di risposta si attesta tipicamente tra il 35% e il 40%, portando a circa 300 conversazioni effettive. Da queste interazioni, un consulente preparato riesce a fissare un meeting nel 10-15% dei casi, generando circa 35 appuntamenti.

Non tutti i meeting fissati si concretizzano: il tasso di show-up (presenza effettiva) si aggira intorno al 70-80%, risultando in 27 incontri tenuti. Durante questi meeting, il consulente ha l'opportunità di presentare una proposta formale a circa il 50-60% dei prospect incontrati (15 proposte). Infine, il tasso di chiusura (win rate) sulle proposte presentate oscilla tra il 40% e il 50%, portando all'acquisizione di 7 nuovi clienti.

| Fase del Funnel | Tasso di Conversione | Volume (su 1.000 prospect) |

|---|---|---|

| Prospect Freddi | - | 1.000 |

| Contatti Trovati (es. via TrovaNumero) | 80% | 800 |

| Chiamate Effettuate | 100% | 800 |

| Risposta al Telefono | 35% - 40% | 300 |

| Meeting Fissato | 10% - 15% | 35 |

| Meeting Tenuto | 70% - 80% | 27 |

| Proposta Presentata | 50% - 60% | 15 |

| Cliente Acquisito | 40% - 50% | 7 |

Il tasso di conversione end-to-end, ovvero dai prospect iniziali ai clienti acquisiti, si attesta quindi intorno allo 0,7%. Sebbene questa percentuale possa apparire esigua a un occhio inesperto, nel contesto del wealth management, dove il ticket medio di ingresso varia dai 200.000 ai 500.000 euro, il ritorno sull'investimento commerciale è straordinariamente significativo.

Il Costo di Acquisizione Cliente (CAC)

Il Customer Acquisition Cost (CAC) è una metrica fondamentale che ogni studio dovrebbe monitorare con precisione chirurgica. Nel wealth management, il CAC non si limita alle spese di marketing diretto, ma comprende una serie di voci spesso sottovalutate.

Il calcolo del CAC deve includere il costo di acquisizione delle liste di prospect, le licenze dei software utilizzati (CRM, sistemi di dialer, piattaforme di arricchimento dati come TrovaNumero), il costo orario delle chiamate (sia che vengano effettuate da un operatore dedicato, sia che impegnino il tempo del consulente stesso), le spese vive per i meeting (trasferte, pranzi di lavoro) e, infine, il tempo dedicato alla preparazione delle proposte e all'analisi dei portafogli preesistenti.

Per un consulente indipendente medio, valorizzando il proprio tempo a circa 150 euro l'ora (costo fully loaded), l'acquisizione di un singolo cliente richiede un investimento di tempo commerciale stimato tra le 15 e le 20 ore. Questo porta il CAC complessivo a una cifra compresa tra i 2.000 e i 3.500 euro per cliente.

Nel caso di consulenti operanti all'interno di reti bancarie o grandi network, dove i costi marginali degli strumenti tecnologici sono assorbiti dalla mandante e il brand fornisce una spinta iniziale, il CAC tende a essere inferiore, attestandosi tra i 1.500 e i 2.500 euro, costituiti principalmente dal valore del tempo investito dal professionista.

Figura 2: La misurazione rigorosa delle metriche di conversione separa i top performer dalla media del mercato.

Figura 2: La misurazione rigorosa delle metriche di conversione separa i top performer dalla media del mercato.

Il Lifetime Value (LTV) e la Redditività a Lungo Termine

Se il CAC rappresenta l'investimento iniziale, il Lifetime Value (LTV) è la misura del ritorno generato da tale investimento nel corso dell'intera relazione fiduciaria. Nel settore della consulenza patrimoniale, il LTV raggiunge livelli di eccellenza assoluta rispetto a quasi ogni altra industria dei servizi.

Consideriamo un cliente medio con un conferimento iniziale di 250.000 euro. Applicando una fee di consulenza ricorrente dell'1% annuo sugli AUM, e ipotizzando una durata media della relazione fiduciaria di 10 anni (un dato realistico per i consulenti che offrono un servizio di alta qualità), il cliente genererà ricavi per circa 25.000 euro nel corso del decennio. Questo calcolo, peraltro conservativo, non tiene conto di eventuali fee di performance, up-selling di servizi accessori o dell'incremento naturale degli asset dovuto ai rendimenti di mercato e a nuovi conferimenti.

Confrontando un LTV di 25.000 euro con un CAC massimo di 3.500 euro, otteniamo un rapporto LTV/CAC superiore a 7x, che in molti casi sfiora o supera il 10x. Nella teoria aziendale, un rapporto LTV/CAC superiore a 3x è considerato indicatore di un modello di business solido; un rapporto di 10x posiziona il wealth management tra i settori più redditizi in assoluto, giustificando ampiamente investimenti aggressivi nell'acquisizione di nuovi clienti.

Le Leve di Ottimizzazione: Dove si Giocano i Punti Percentuali

Comprendere il funnel è solo il primo passo; il vero vantaggio competitivo risiede nell'ottimizzazione sistematica di ogni singola fase. Piccoli miglioramenti incrementali nei tassi di conversione intermedi producono effetti moltiplicativi sul risultato finale.

1. Il Match Rate e la Qualità del Contatto

Il collo di bottiglia principale per molti consulenti è la fase iniziale di contatto. Lavorare con liste non arricchite significa scontrarsi con un match rate (percentuale di contatti effettivamente raggiungibili) che raramente supera il 20-30%. L'adozione di strumenti specializzati come TrovaNumero permette di elevare questo tasso all'80-85%. Avere a disposizione tre volte il numero di contatti lavorabili a parità di prospect iniziali significa, matematicamente, triplicare le opportunità di business senza aumentare la spesa in lead generation.

2. Il Tasso di Risposta e l'Approccio Telefonico

Il modo in cui ci si presenta telefonicamente determina in gran parte il successo della chiamata. Le statistiche mostrano che le chiamate provenienti da numeri sconosciuti o anonimi ottengono tassi di risposta miseri (15-20%). L'utilizzo di un numero aziendale riconoscibile migliora la situazione (35-45%), ma è il contatto diretto sul numero di cellulare personale del decisore (spesso ottenuto tramite servizi di data enrichment) a garantire i tassi di risposta più elevati, raggiungendo il 50-60%. Il mobile personale rappresenta la via più rapida e diretta per superare i filtri dei centralini e degli assistenti.

3. Dalla Chiamata al Meeting: L'Importanza del Contesto

La conversione da conversazione telefonica a meeting fissato è forse la fase che richiede maggiore abilità relazionale. L'utilizzo di uno script generico e standardizzato produce risultati deludenti, con conversioni ferme al 3-5%. Contestualizzare il messaggio in base al settore o al ruolo del prospect eleva il tasso all'8-12%. Tuttavia, i top performer raggiungono conversioni del 12-18% combinando uno script solido con una rigorosa pre-call research. Dedicare 5-10 minuti alla ricerca di informazioni specifiche sul prospect prima di alzare la cornetta permette di instaurare un dialogo rilevante fin dai primi secondi, raddoppiando di fatto le probabilità di ottenere un appuntamento.

4. La Chiusura: Preparazione vs. Improvvisazione

L'ultimo miglio del funnel è la conversione del meeting in un mandato di consulenza. Affidarsi esclusivamente alla "chimica personale" o all'empatia durante un primo incontro freddo porta a tassi di chiusura modesti (15-25%). Presentarsi al meeting con materiale preparato su misura e un'analisi preliminare eleva le probabilità al 30-40%. Il tasso di conversione massimo (40-50%) si ottiene quando il consulente è in grado di offrire un "secondo parere" strutturato su un portafoglio esistente, dimostrando concretamente il valore aggiunto del proprio approccio prima ancora della firma del contratto. La preparazione meticolosa batte sistematicamente l'improvvisazione carismatica.

Figura 3: L'eccellenza nel servizio è il miglior antidoto contro il churn.

Figura 3: L'eccellenza nel servizio è il miglior antidoto contro il churn.

Il Lato Oscuro della Crescita: La Gestione del Churn

Mentre l'attenzione è spesso focalizzata sull'acquisizione, il vero driver del valore a lungo termine di uno studio è la retention, ovvero la capacità di trattenere i clienti acquisiti. Il churn rate (tasso di abbandono) agisce come una forza di gravità che contrasta la crescita.

I benchmark italiani indicano che il churn annuale nel wealth management tradizionale si attesta tra l'8% e il 12% per i clienti in attivo. I consulenti indipendenti, grazie a una relazione tipicamente più stretta e personalizzata, riescono a mantenere questo tasso tra il 5% e l'8%.

L'impatto del churn sulla crescita è matematicamente inesorabile: se uno studio perde il 10% dei propri AUM ogni anno a causa dell'abbandono dei clienti, per ottenere una crescita netta del 5% sarà necessario acquisire nuovi asset pari al 15% del portafoglio totale. Il churn, in sostanza, moltiplica lo sforzo commerciale necessario per mantenere lo studio in traiettoria positiva. Per questo motivo, l'investimento nella relazione, nei servizi a valore aggiunto e nelle review periodiche dei portafogli rappresenta la prima e più importante leva di ottimizzazione.

L'Allocazione del Tempo: Il Segreto dei Top Performer

In assenza di una struttura commerciale dedicata, la gestione del tempo diventa il fattore critico di successo per il singolo consulente. L'analisi delle agende dei professionisti più performanti rivela un pattern di allocazione del tempo molto preciso:

- 20% Prospecting: Dedicato attivamente alla ricerca di nuovi clienti (cold outreach, partecipazione a eventi mirati, networking strategico).

- 40% Servizio Clienti: Il cuore dell'attività, focalizzato sulla gestione della clientela esistente (meeting di review, operatività, consulenza continuativa).

- 20% Analisi e Preparazione: Tempo investito nello studio dei mercati, nella preparazione dei materiali per i meeting e nella ricerca pre-chiamata.

- 20% Gestione e Formazione: Attività amministrative, compliance e aggiornamento professionale continuo.

I dati dimostrano che i consulenti che dedicano meno del 15% del proprio tempo al prospecting sistematico tendono a subire una stagnazione degli AUM nell'arco di 18-24 mesi. La continuità nell'azione commerciale è fondamentale per compensare il churn fisiologico e alimentare la crescita.

Conclusioni: La Disciplina della Misurazione

I numeri del wealth management delineano un settore dalle potenzialità straordinarie, a patto di adottare un metodo rigoroso. Il limite alla crescita per molti studi non è dettato dalle condizioni di mercato o dalla concorrenza, ma dalla mancanza di misurazione.

Tracciare il proprio funnel di acquisizione per un periodo di sei mesi permette di identificare con precisione i colli di bottiglia e le inefficienze del processo. Lavorare in modo mirato sui ratio di conversione più deboli—partendo dalle leve a più rapido impatto come il match rate dei contatti, dove strumenti come TrovaNumero offrono un vantaggio immediato—è la via più sicura per trasformare radicalmente il conto economico dello studio. Nel wealth management moderno, l'intuizione guida la relazione, ma sono i dati a guidare la crescita.

Articolo a cura della Redazione, basato su dati e benchmark del mercato italiano della consulenza patrimoniale (2026).